TENGO HIPOTECA CON IRPH, ¿QUE HAGO?

¿Cómo saber si mi hipoteca tiene IRPH?

Para saber si su hipoteca está referenciada al IRPH tan solo debe acudir a la escritura de préstamo hipotecario. Lo más habitual es que aparezca en la cláusula tercera, bajo el nombre de “tipo medio de los préstamos hipotecarios a más de tres años, de cajas de ahorro”. En cualquier caso, le informamos gratuitamente si su hipoteca tiene IRPH así como cualquier otra cláusula abusiva.

Puede llamarnos al 976 926 087 para informarle de los pasos a seguir.

¿Qué es el IRPH?

El IRPH (Índice de Referencia de Préstamos Hipotecarios), es uno de los tipos de interés más utilizados en España junto con el Euribor. Se comercializó a los clientes bajo la supuesta ventaja de que era un indicador más estable y menos volátil que el Euribor. Unos años después se ha constatado que quienes han escogido el IRPH frente al Euribor han sufrido graves perjuicios económicos.

Sobre este índice planea la sospecha de la falta de transparencia en su comercialización por parte de los bancos. La causa fue llevada a Europa después de que el Supremo no lo considerara abusivo. El IRPH es un índice sujeto a manipulación por las entidades que lo aplican, y carente de transparencia en su comercialización, cuya legalidad está en duda, habiendo llegado el asunto al Tribunal Superior de Justicia de la Unión Europea.

El pasado 3 de marzo de 2020, el Tribunal de Justicia de la Unión Europea se pronunció sobre la cuestión prejudicial dictando Sentencia que llega a las siguientes conclusiones;

- El índice de referencia previsto por el Derecho español, está comprendido en el ámbito de aplicación de la Directiva sobre cláusulas abusivas.

- Los tribunales españoles deberán comprobar que las cláusulas de esas características sean de carácter claro y comprensible, y ello independientemente de si el Derecho español haya establecido o no que la apreciación del carácter abusivo de las cláusulas no se refiera a la definición del objeto principal del contrato.

- La complejidad de la cláusula no debe medirse a través del grado de comprensión que pueda presentar cada consumidor en función de su nivel de formación y especialización, sino que sino que atiende, por la propia naturaleza del control de transparencia, a un parámetro «abstracto» de compresibilidad referenciado, necesariamente, en la posición del «consumidor medio» que, por definición, no tiene una formación específica acerca de la configuración y funcionamiento de estos índices de referencia.

- Si los tribunales nacionales llegan a la conclusión de que esas cláusulas son abusivas, podrán sustituirlas por un índice legal aplicable de manera supletoria, para proteger a los consumidores en cuestión de las consecuencias especialmente perjudiciales que podrían derivarse de la anulación del contrato de préstamo.

Consecuencias de la sentencia

Tras el veredicto del Tribunal europeo, deberán ser los jueces españoles, caso por caso, los que decidirán si las hipotecas referenciadas al IRPH se comercializaron cumpliendo el requisito de transparencia o si se trata de cláusulas abusivas. Los jueces también podrán sustituir ese índice por el euríbor.

La sentencia del TJUE puede conllevar miles de reclamaciones que podrían llegar a los 3.000 millones de euros.

¿Cómo me afecta?

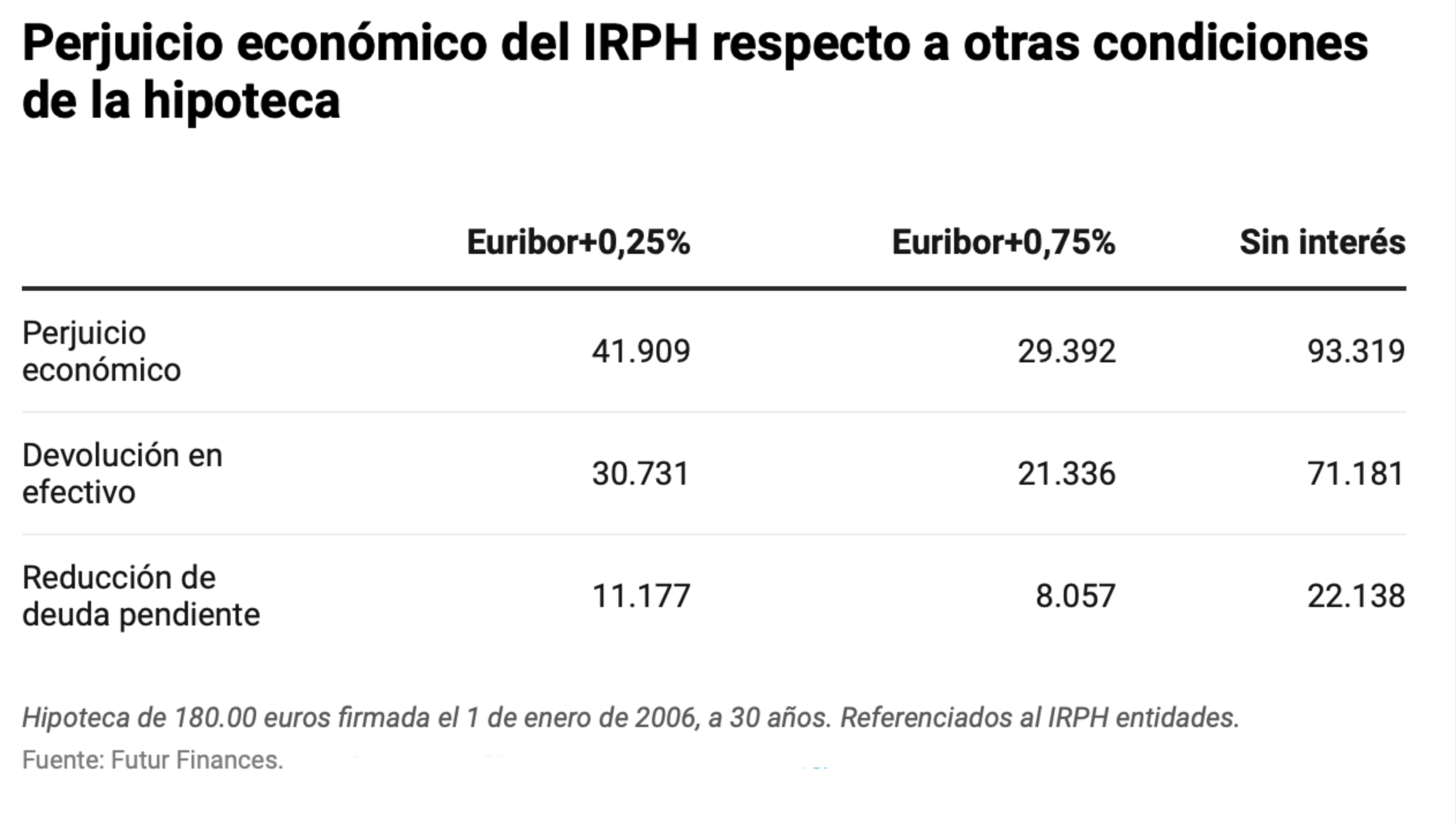

Tomando como referencia una hipoteca de 180.000 euros, a 30 años, contratada en enero de 2006, con revisiones anuales a IRPH + 0,25%, la devolución podría oscilar entre un máximo de algo más de 70.000 € y un mínimo de 20.000 €;

Es un ejemplo ordinario para que sea consciente del importe económico que puede suponer, estudiamos su caso particular y hacemos el cálculo del importe a devolver que en su caso puede corresponder.

¿Cómo reclamar?

Le recomendamos que se ponga en contacto con nosotros, para poner en marcha los mecanismos necesarios para recuperar su dinero a la mayor brevedad posible. Sólo necesitamos copia de su escritura de constitución de hipoteca que puede enviarnos escaneada por correo electrónico a contacto@culebrasyasociados.com o por WhatsApp.

Le recomendamos que no firme ningún acuerdo con la entidad bancaria sin el asesoramiento de un abogado y de ningún modo firme un documento por el que renuncie a realizar reclamaciones extrajudiciales o judiciales.